随着保监会新规推出,多家保险公司将陆续停售5年期以下、有效保额低于10倍期缴保险费的两全保险。然而,保险产品的每一次停售,部分保险代理人都会“敦促”客户赶紧买,引发“过了这村就没有这店”的停售效应。但这类两全险真的值得买吗?

案例

张先生,45岁,事业家庭均有所成就,已经还清房贷,无需为儿子储备教育资金。近日,他接到一家保险公司代理人的电话。该代理人表示,其公司有一款两全分红型保险在下月即将停售,张先生只要年缴9万,缴费三年后,就可每两年领取固定9000元,直至88岁。如他暂时不领取,这个固定收益作为生存金放在公司累积生息。生存金到88岁之时,保险公司测算这笔金额数目将高达37万元。再加之分红以及现金价值,张先生在88岁之时获得的回报将可能比其所交保费高3倍以上。张先生还可获得有效保额10万的保障。保险代理人还对张先生说:“这款产品每两年领取9000,到88岁就领了18万元。18万除去你初始交的27万保费,相当于每年33.3%的收益率呢。由于这款产品即将停售,以后你就买不着这么划算的产品了。”

1问

为何停售

保险咨询机构世德贝介绍,投资者购买停售险要具体问题具体分析。首先要分析清楚,保险公司为什么要停售这些险种。一般而言,保险公司停售险种无非有以下几个原因:一,该产品在目前的利率环境下导致利差损,保险公司不得已而停售这些产品;二,监管机构出台新的精算规定,保险公司停售现有产品,并开发满足新规定的产品;三,有的保险公司名义上停售现有产品,实则在搞销售竞赛,误导投资者抢购。所以,投资者一定要仔细分析这些潜在的原因,避免一时冲动,被代理人误导。

此次部分两全险被停售,主要是源于第一二个原因。

2问

年收益率果真那么高?

从案例中看,代理人表示张先生投保上述两全险年收益率高达33.3%.如此高的收益率,即使在股票牛市中都难以匹及。但事实真的如此吗?

中国人寿专家表示,上述代理人计算收益的方法实际偷换了概念,不能简单将初始保费支出和返还来计算收益,如果3年存27万,每两年返还9000元,到88岁则40年返还18万,年化收益应为18万/27万/(40+3)年=1.55%.如果简单地把保费和返还金比较,则忽略了平摊到40多年的时间成本。

这种期缴年限低于5年的两全险即将退市,它的年收益又如何呢?记者了解到,目前新出的两全险缴费年限在5-10年,比如近期新推的某款两全险,年缴1万,缴费10年,第二年就可领取1000元固定收益金,领15年。经过专家演示,其年化收益应为1.5万/10万/10年=1.5%.

3问

收益高于定存?

保险销售人员在推两全分红险时,通常把它与定期存款比较。那么这类险种在与定期存款的收益比较之时,孰优孰劣呢?

世德贝咨询总经理栾成校针对个案分析,张先生共缴纳的名义保费为270000元,实际支出为269033元(按活期利率0.36%将后两期保费折算到第一期保费缴纳的时间点)。如果张先生从48岁开始,每两年领取9000元,实际领取价值为174172元的固定收益金(同样按活期利率0.36%将所有领取金额折算到第一期保费缴纳的时间点)。单纯从现金流上看,张先生其实是亏损的。

如果按照目前银行5年期的存款年利率3.6%为例,张先生大约需要续存9次。同样的保费张先生如果将其定存在银行,则其在88岁时连本带息大约为110万人民币。如果购买上述两全险,张先生在88岁期满时,能拿到约等于本金的现金价值27万、累计生存金37万和红利。在不计分红收益的情况下,可以看出这款产品的收益其实不如定存高。

两全分红险之所以能在演示中收益高于定存,红利起了重要作用。但业内指出,红利并非保证收益,这块收益其实很难确定。中国保险网首席保险规划师黄宜平表示:“按照寿险2.5%的预定利率上限,两全保险保底收益不会超过2.5%.红利是保险公司投资收益超过预定收益之时才分配给投保者。比如保险公司资金投资收益达到5%,产品预定利率为2.5%,则2.5%的差额中,将有不少于70%的部分作为分红回报投资者。但保险分红取决于投资业绩,保险公司几年不分红是常有之事”。而且两全险的期限越短,投资渠道越有限,收益可能较低,固定返还资金越少,如同样缴费1万,5年期返还资金可能低于10年期。

4问

被保险人的需求是什么?

但两全险并非一无是处。

栾成校指出,仅从缴费和领取这两个角度看,上述两全保险显然没有多大优势。但保险产品不是银行存款产品,除了上述生存金的领取外,该产品还包括了许多其他的保障责任比如意外身故、高残的保障责任,这是银行存款无法比拟的,而保障责任也恰恰是保险产品的核心所在。

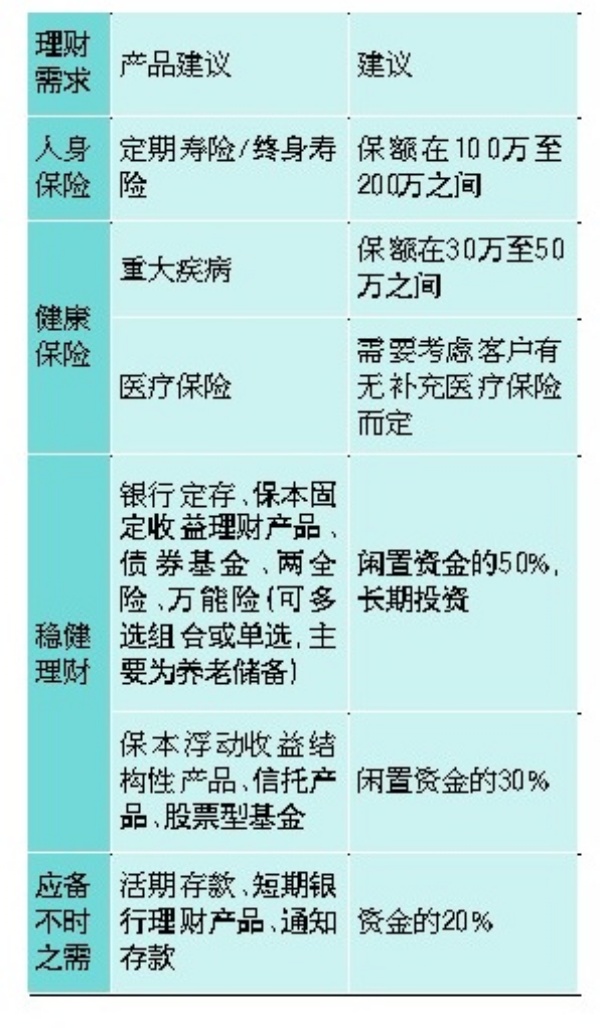

针对张先生的情况,保险规划师黄宜平认为,张先生是家中的重要支柱,建议张先生要先投保人身保险和健康保险,然后再考虑理财投资。两全险只有在投资者保障充分,且资金长期闲置之下,才可被考虑购买来作教育或养老规划。从保监会的新规看,新的两全险更注重保障和资金安全,投保者也不必盲目追求停售险。