——中介市场如何实现量变到质变?

“保险兼业专业化,专业代理规模化”是2012年保险中介市场的发展趋势。2012年,保监会对中介市场进行了一系列改革,并取得了实质突破。

近日,保监会发布了《2012年中国保险中介市场报告》(以下简称《报告》),公布了大量保险中介市场的一手调研数据,并对专业中介、兼业代理、经代公估等领域存在的趋势和问题进行了解读。

监管新政作用初显

几大改革推进市场转型

“转方式、调结构”,明确要点、突出重点、突破难点,保监会在中介领域刮起的监管风暴根据保监会中介部近日发布的《报告》,2012年,全国保险专业中介机构注册资本总计达160.75亿元,同比增加45.21%;共有40家保险专业代理机构和35家保险经纪机构的注册资本达到5000万元,比2011年分别增加28家和12家。全国保险专业中介机构总资产230.49亿元,同比增加34.84%。中国保监会清理整顿代理市场、提高专业中介准入门槛、促进专业中介规模化发展等一系列监管政策的作用初显。

保监会主席项俊波在今年的陆家嘴金融论坛上指出,保险业的持续健康发展只有靠改革。2012年,中国保监会在维持前期对市场整顿高压态势的同时,出台了多项改革措施,有力地推动了中介市场的转型发展。

首先,保险营销员管理体制改革取得新突破,颁布了《关于坚定不移推进保险营销员管理体制改革的意见》,进一步明确了营销体制改革的态度、目标和措施,引导行业求变、求通、求新。同时,保险兼业代理专业化有序推进,暂停核准部分保险兼业代理资格审核,出台一系列针对性很强的政策措施,鼓励支持汽车企业兼业代理保险业务向专业化转型,研究提出了邮政和银行代理保险专业化转型的基本思路。这些工作都着力围绕保险行业转方式、调结构的总体战略目标,致力服务提升保险市场运行质量和效率。

此外,为了顺应市场发展和监管工作需要,保监会还在去年实施了疏堵结合、进退并举的综合措施,推动保险专业中介提升发展质量、增强服务水平。按照保监会关于完善保险机构准入退出机制工作的统一要求,中介部果断暂停受理和审批区域性保险代理公司的市场准入申请。同时,明确鼓励保险中介机构规模化发展的政策措施,支持符合条件的保险中介机构建立健全服务体系和网络,支持发展保险中介集团。此外,还制定保险中介基本服务标准,明确了对保险经纪、代理、公估机构主要业务流程和关键环节的基本服务要求,为社会各界监督保险中介服务提供了依据和尺度。

与此同时,保险中介监管基础建设工作也取得了一定成效,如推动出台了《保险销售从业人员监管办法》《保险经纪从业人员、保险公估从业人员监管办法》,全面修订了《保险专业代理机构监管规定》《保险经纪机构监管规定》,完成起草了《中国保监会关于进一步发挥保险经纪公司促进保险创新作用的意见》,推动筹备全国保险经纪协会等。

对于2013年的中介监管工作,《报告》指出,要更加围绕促进加强保险消费者利益保护、促进市场机制更多更好地在中介领域资源配置上发挥基础性作用、提升保险中介推动保险业转型发展和服务经济社会发展的能力、加强防范化解中介领域风险等方面下功夫。

专业中介数量减少

注重规模效益化经营

截至2012年底,全国共有保险专业中介机构2532家,同比减少22家。其中,保险中介集团公司3家,全国性保险专业代理机构92家,区域性保险专业代理机构1678家,保险经纪机构434家,保险公估机构325家。

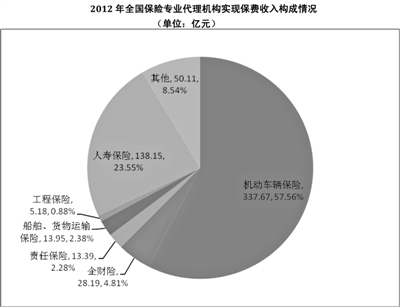

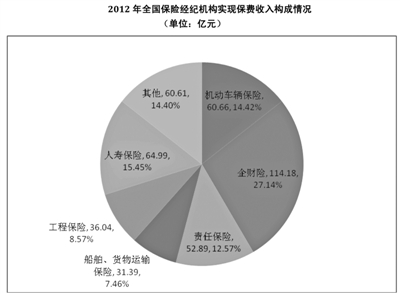

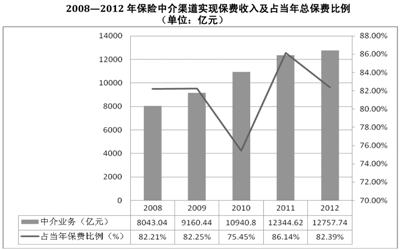

2012年,全国保险专业中介机构实现保费收入1007.70亿元,同比增长10.8%,占全国总保费收入的6.5%,同比提高0.2个百分点。全国保险专业代理机构实现代理保费收入586.64亿元,同比增长10.80%,占全国总保费收入的3.8%,同比增加0.1个百分点。其中财产险保费收入448.49亿元;寿险保费收入138.15亿元。全国保险经纪公司实现保费收入421.06亿元,同比增长10.70%,占全国总保费收入的2.7%,同比增加0.07个百分点。其中财产险保费收入340.23亿元;寿险保费收入64.99亿元;再保险业务类保费收入15.84亿元。全国保险公估公司估损金额265.61亿元,同比增长25.5%。

但《报告》也指出,虽然保险专业中介对保费贡献率在不断上升,但仍可看出其渠道占比依旧较小,相当一部分专业中介机构处于停业或业务甚微的状态,2012年,全国保险专业代理机构中有117家无业务,机构占比达7%;全国保险经纪机构共有41家无业务,机构占比达9%;全国保险公估机构共有81家无业务,机构占比达25%。

各类险种业务构成方面,2012年,保险专业代理、经纪渠道所实现的财产险方面的各险种占比基本与2011年持平,除经纪渠道责任险业务占比增长2.25个百分点,其他险种占比波动均在1个百分点之内,机动车辆保险依然占比最大。寿险业务占比增长迅速,同比增长12.65个百分点,其中专业代理渠道寿险占比增长了2.65个百分点,经纪渠道增长了10个百分点。

经代市场集中度降低

公估机构现两极分化

2012年,保险代理市场中业务排名前四家(CR4)和前八家(CR8)机构的业务收入在整个市场的占比分别为15.21%和18.25%,经纪市场分别为27.51%和41.64%;公估市场为43.95%和53.49%。同时分析近5年来的发展情况可以看到,经纪和代理市场这两项数据基本在逐年降低,而公估则是在逐年上升,说明经纪、代理市场的竞争格局越来越明显,尤其是专业代理市场,没有几家公司能占绝对的优势。公估市场则由于近几年多家公司之间的收购、兼并或集团化重组,而使得少数几家大公司掌握了多数的市场资源,机构间两极分化现象较为明显。产险业务稳中有升,寿险业务增速明显。

2012年,全国保险专业中介机构在企财险、工程险、责任险、船舶及货物运输险方面实现保费分别为142.37亿元、41.22亿元、66.28亿元、45.34亿元,险种占比在经代渠道中较为稳定,并略有上升,充分发挥了保险专业中介在高风险、高科技、重大项目等与经济社会密切相关的领域或行业方面的积极作用,特别是在发挥工程保险领域的专业优势、数据优势和人才优势方面取得了较好成绩。

银保渠道继续下降

兼业代理冷热不均

截至2012年底,全国共有保险兼业代理机构206310家,其中银行邮政类、汽车企业类、其他类机构分别为144973家、30902家、30435家。

2012年,全国保险兼业代理机构代理保费收入5877.17亿元,同比下降2.9%。其中,寿险保费收入4276.18亿元,同比下降8.5%,占寿险公司总保费收入的43%,同比减少6.4个百分点。同时,银邮机构代理保费收入4131.47亿元,占寿险公司总保费的41.5%,同比下降9.73个百分点。

2012年,全国财产保险公司通过兼业代理渠道取得的业务增长15.8%,占财产保险市场份额的29%,与2011年持平。随着汽车消费市场增速的逐步放缓,车险保费尽管仍保持增长,但增幅明显放慢,兼业机构代理机车险保费收入1361.44亿元,增速12.8%,占车险保费收入的34%,同比减少0.5个百分点。

营销员保费收入稳步提升

电销、网销冲击财险业绩

截至2012年底,全国保险营销员累计实现保费收入6010.16亿元,同比增长9.9%,占总保费收入的38.8%,同比增加0.7个百分点。

2012年,寿险公司通过营销员渠道所实现的保费收入为4835.08亿元,占总保费的比例由2011年的44.6%增至48.6%,同比上升4个百分点。全国寿险公司营销员代理分红险、普通险、健康险、意外险保费分别为3318.78亿元、808.77亿元、560.75亿元和66.64亿元,同比增长17.1%、-3.1%、22.3%和8.3%。2012年,寿险公司营销员人均保费18.12万元,比2011年增加5.66万元。

2012年,全国财产险公司通过营销员实现保费收入1175.08亿元,占财产险总保费的占比较2011年减少3.9个百分点。其中,企财险、机车险和责任险通过营销员的签单保费分别为60.43亿元、958.64亿元和46.30亿元,机车险、家财险、责任险、健康险、意外险的营销员渠道占比均超过20%,家财险、机车险、责任险、货运险、农业险、健康险通过该渠道的保费占比较2011年均减少1个百分点以上。究其原因,一是自2009年以来保监会开展的保险公司中介业务检查较有效地遏制了财产保险公司虚挂营销员业务的违规做法;二是保险公司电销、网销等新兴渠道直接业务的不断增加,导致产险公司营销员业务继续收缩。